Παράταση παίρνουν τα φορο-μπόνους του υπουργείου για όσους χρησιμοποιούν αποκλειστικά την ηλεκτρονική τιμολόγηση στις συναλλαγές τους

Πιο συγκεκριμένα σύμφωνα με το υπουργείο Εθνικής Οικονομίας και Οικονομικών η παράταση θα διαρκέσει έως το τέλος του 2024.

Τα φορο-μπόνους προβλέπουν ταχύτερες επιστροφές φόρων, παραγραφή φορολογικών υποθέσεων στα τρία χρόνια και υπεραποσβέσεις για τεχνολογικό εξοπλισμό για όλες τις επιχειρήσεις και τους επαγγελματίες που εκδίδουν αποκλειστικά με ηλεκτρονικό τρόπο τα τιμολόγια τους τα οποία διαβιβάζονται στην ψηφιακή πλατφόρμα myDATA.

Μόλις ληφθεί η απαιτούμενη έγκριση από την Ευρωπαϊκή Επιτροπή, θα εφαρμοστεί υποχρεωτικά ηλεκτρονική τιμολόγηση. Μέχρι να γίνει υποχρεωτική, ωστόσο, επεκτείνονται τα κίνητρα για όσους την εφαρμόζουν νωρίτερα. Σύμφωνα με τη διάταξη του νέου φορολογικού νόμου «Τα κίνητρα των παρ. 2 και 3 του άρθρου 71ΣΤ, παρέχονται στις οντότητες, οι οποίες επιλέγουν την ηλεκτρονική τιμολόγηση μέσω παρόχου ηλεκτρονικής έκδοσης στοιχείων για τα φορολογικά έτη που αρχίζουν από την 1η Ιανουαρίου 2020 και μετά, και χορηγούνται από το πρώτο έτος, στο οποίο εφαρμόζεται η ηλεκτρονική τιμολόγηση, μέχρι και το φορολογικό έτος 2024. Ειδικά για τα φορολογικά έτη 2023 και 2024, οι σχετικές επιλογές της παρ. 6 του άρθρου 71ΣΤ μπορούν να δηλωθούν και η ένταξη να έχει ολοκληρωθεί έως και την 31η Δεκεμβρίου 2023 και την 31η Δεκεμβρίου 2024 αντίστοιχα. Κατά τα λοιπά ισχύει το άρθρο 71ΣΤ».

Φορο-μπόνους: Τα φορο-κίνητρα

Τα φόρο-μπόνους που κερδίζουν οι επιχειρήσεις που χρησιμοποιούν την ηλεκτρονική τιμολόγηση μέσω παρόχου ηλεκτρονικής έκδοσης στοιχείων για την εφαρμογή της ηλεκτρονικής τιμολόγησης είναι τα ακόλουθα:

- Περιορίζεται κατά 2 έτη η προβλεπόμενη πενταετία, εντός της οποίας η Φορολογική Διοίκηση μπορεί να προβεί σε έκδοση πράξης διοικητικού, εκτιμώμενου ή διορθωτικού προσδιορισμού φόρου.

- Μειώνεται από 90 σε 45 ημέρες ο χρόνος εντός του οποίου η φορολογική διοίκηση εξετάζει τα αιτήματα επιστροφής φόρου τα οποία αφορούν το φορολογικό έτος ή τα φορολογικά έτη, για τα οποία οι εκδότες επιλέγουν και εφαρμόζουν αποκλειστικά την ηλεκτρονική τιμολόγηση.

- Αποσβένεται πλήρως στο έτος πραγματοποίησής της προσαυξημένη κατά ποσοστό 100% η δαπάνη για την αρχική προμήθεια τεχνικού εξοπλισμού και λογισμικού που απαιτείται για την εφαρμογή της ηλεκτρονικής τιμολόγησης.

- Προσαυξάνεται κατά ποσοστό 100% η δαπάνη για την παραγωγή, διαβίβαση και ηλεκτρονική αρχειοθέτηση ηλεκτρονικών τιμολογίων για το πρώτο έτος έκδοσης των παραστατικών πώλησης μέσω ηλεκτρονικής τιμολόγησης, που αναγνωρίζεται προς έκπτωση από τα ακαθάριστα έσοδα από επιχειρηματική δραστηριότητα.

Ποιοι χρωστούν στην εφορία

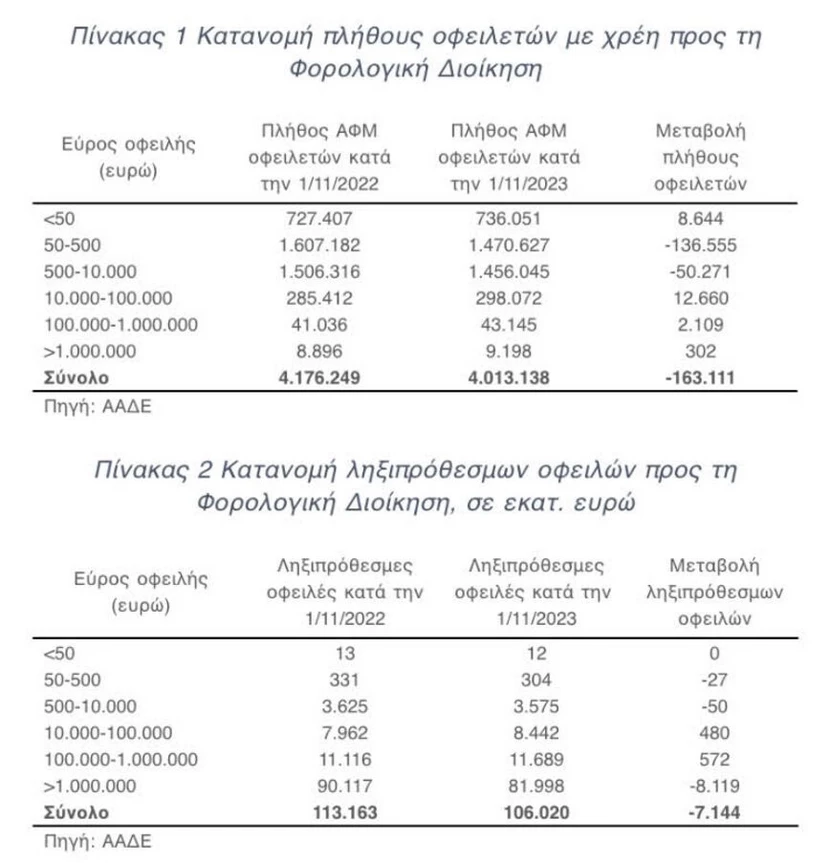

«Πρωταθλητισμό» στο «ράλι» των ληξιπρόθεσμων οφειλών κάνουν τα χρέη από άμεσους και έμμεσους φόρους στοιχείο που δείχνει ότι οι φορολογούμενοι, στην σκιά της ακρίβειας αδυνατούν να σηκώσουν και τα βάρη της εφορίας.

Στο διάστημα Ιανουαρίου – Οκτωβρίου αυξήθηκαν οι οφειλέτες που χρωστούν πάνω από 10.000 ευρώ, ειδικά στην κατηγορία από 10.000 έως και 100.000 ευρώ στην οποία προστέθηκαν συνολικά 12.660 πρόσωπα, ενώ 8.644 ΑΦΜ προστέθηκαν και στην κατηγορία με χρέη μικρότερα των 50 ευρώ.

Συνολικά όμως ο αριθμός των οφειλετών μειώθηκαν κατά 163.111 πρόσωπα (φυσικά και νομικά) σε σχέση με την αντίστοιχη περίοδο του 2022 με αποτέλεσμα ο συνολικός αριθμός τους να διαμορφώνεται σήμερα σε 4.013.138, αποκλειστικά λόγω της μείωσης των οφειλετών στην κατηγορία χρεών από 50 μέχρι 10.000 ευρώ.

Αναλυτικότερα τα στοιχεία που περιλαμβάνονται στην έκθεση του Γραφείου Προϋπολογισμού του Κράτους στη Βουλή δείχνουν τα εξής:

- Στο τέλος Οκτωβρίου του 2023 παρατηρείται μείωση κατά 163.111 πρόσωπα (φυσικά και νομικά) σε σχέση με την αντίστοιχη περίοδο του 2022 με αποτέλεσμα να διαμορφώνεται στους 4.013.138 οφειλέτες. Η εν λόγω μείωση προέρχεται από τις χαμηλότερες κατηγορίες οφειλής και συγκεκριμένα από τις οφειλές από 50 μέχρι 10.000 ευρώ, με τον αριθμό τους να μειώνεται συνολικά κατά 186.826 πρόσωπα 14 . Αντιθέτως, στις υπόλοιπες κατηγορίες οφειλής παρατηρείται αύξηση του αριθμού των οφειλετών με τη μεγαλύτερη, κατά 12.660 πρόσωπα, να καταγράφεται στο εύρος οφειλής από 10.000 έως 100.000 ευρώ.

- Στο εύρος οφειλής άνω του 1 εκατ. ευρώ συγκεντρώνεται το 77,3% του συνολικού ληξιπρόθεσμου υπολοίπου και μόλις το 0,2% των οφειλετών. Αντιθέτως, το 72,9% των οφειλετών συγκεντρώνεται στις οφειλές μεταξύ 50 και 10.000 ευρώ με το συνολικό τους ληξιπρόθεσμο υπόλοιπο να αγγίζει το 3,7% των συνολικών οφειλών.

- Οι οφειλές κάτω του 1 εκατ. ευρώ προέρχονται σε μεγάλο βαθμό (κατά 64,2%) από φυσικά πρόσωπα, ενώ η συμμετοχή των φυσικών προσώπων στο ληξιπρόθεσμο υπόλοιπο είναι ακόμα υψηλότερη σε χαμηλότερες κατηγορίες οφειλής (ενδεικτικά αγγίζει το 88,3% για οφειλές μικρότερες των 10.000 ευρώ). Αντίστοιχα, το πλήθος των φυσικών προσώπων που οφείλουν λιγότερα από 1 εκατ. ευρώ διαμορφώθηκε στο τέλος του Οκτωβρίου του 2023 στα 3.527.328 άτομα, αποτελώντας το 88,1% του συνόλου των οφειλετών αυτής της κατηγορίας οφειλής.

- Το υψηλότερο ποσοστό των συνολικών ρυθμισμένων οφειλών (24,3%) εντοπίζεται στο εύρος 500 με 10.000 ευρώ ενώ εντός αυτού του εύρους το ποσοστό των ρυθμισμένων οφειλών αγγίζει το 26,7% για ποσά από 3.000 έως 5.000 ευρώ. Ειδικότερα το υψηλότερο ποσοστό ρυθμισμένων οφειλών φυσικών προσώπων εντοπίζεται μεταξύ 500 και 10.000 ευρώ (24,7%), ενώ τα νομικά πρόσωπα ρυθμίζουν σε υψηλότερο ποσοστό (29,5%) οφειλές που ανήκουν στο εύρος από 10.000 έως 100.000 ευρώ. Χαμηλά ποσοστά ρύθμισης οφειλών διαπιστώνονται τόσο σε χαμηλά ποσά οφειλής (ιδιαίτερα κάτω των 500 ευρώ), όσο και σε υψηλά ποσά οφειλής (άνω των 20.000 ευρώ για φυσικά πρόσωπα και άνω των 150.000 ευρώ για νομικά πρόσωπα).

- Το 24,8% του συνολικού ληξιπρόθεσμου υπολοίπου, που αντιστοιχεί σε 26,3 δισ ευρώ αφορά σε οφειλές που χαρακτηρίζονται ως ανεπίδεκτες είσπραξης. Κατά συνέπεια το πραγματικό ληξιπρόθεσμο υπόλοιπο, δηλαδή το συνολικό υπόλοιπο μετά την αφαίρεση του ανεπίδεκτου είσπραξης υπολοίπου, ανέρχεται στα 79,7 δις ευρώ και είναι αυξημένο κατά 50 εκατ. ευρώ.

- Το 59,3% των ληξιπρόθεσμων οφειλών, που αντιστοιχεί σε 47,3 δις ευρώ, πηγάζει από φορολογικές οφειλές (άμεσοι και έμμεσοι φόροι, φόροι στην περιουσία, ΦΠΑ, ειδικοί φόροι κατανάλωσης κτλ.). Το υπόλοιπο των πραγματικών ληξιπρόθεσμων οφειλών προέρχεται από άλλες κατηγορίες οφειλής, οι οποίες παρουσιάζουν χαμηλό ποσοστό είσπραξης. Σύμφωνα με στοιχεία της ΑΑΔΕ, σε αυτές περιλαμβάνονται τα πρόστιμα (φορολογικά και μη φορολογικά) τα οποία αποτελούν το 30,4% του πραγματικού ληξιπρόθεσμου υπολοίπου, καθώς αγγίζουν τα 24,3 δισ. ευρώ και οι μη φορολογικές οφειλές (δάνεια, δικαστικά έξοδα, καταλογισμοί κτλ.), οι οποίες αποτελούν το 10,2% του πραγματικού ληξιπρόθεσμου υπολοίπου, ποσοστό που αντιστοιχεί σε 8,1 δισ. ευρώ.

- Τα 8,8 δισ. ευρώ από τις φορολογικές οφειλές πηγάζουν από αφερέγγυους οφειλέτες και 11,4 δισ. ευρώ αφορούν σε οφειλές με λήξη δόσεων πέραν της τελευταίας δεκαετίας, απομένουν 27,1 δισ. ευρώ οφειλών από τις οποίες, σύμφωνα με στοιχεία της ΑΑΔΕ, πηγάζει άνω του 90% των εισπράξεων.